副業の確定申告の仕方の重要ポイント-会社にバレない方法も解説

副業で一定の収入を獲得した場合に確定申告が必要になります。

会社員の人は毎月の給料が天引きされているので確定申告をするをすることが 滅多にないのでうっかりと忘れてしまう可能性があります。

また副業が会社にバレたらどうしようかと不安になっている人もきっと いるかと思います。

そこで副業の確定申告について最低限知っておくべき重要ポイントを 解説します。

目次

税法上の収入の扱いについて

仕事やバイト等で獲得した収入は税法上において所得と呼んでいます。

所得は10種類に区分されていて具体的には以下のようになります。

副業をした場合はその業種によって所得が分かれてきます。

たとえば不動産投資をした場合は不動産所得、株式投資をした場合は配当所得、 転売やアフィリエイトの場合は事業規模によって事業所得や雑所得に分類 されます。

所得は10種類に区分されていて具体的には以下のようになります。

・利子所得=預貯金の利息など

・配当所得=株式、債券などの配当金など

・不動産所得=不動産賃借で得た収入

・事業所得=個人事業で獲得した収入

・給与所得=勤務先からの給料や賞与

・退職所得=退職金

・山林所得=山林を伐採したり立木のまま譲渡したときの収入

・譲渡所得=資産を譲渡して獲得した収入

・一時所得=賞金、競馬などの払戻金、保険等の一時金、満期返戻金、解約金など

・雑所得=年金、原稿料など

・配当所得=株式、債券などの配当金など

・不動産所得=不動産賃借で得た収入

・事業所得=個人事業で獲得した収入

・給与所得=勤務先からの給料や賞与

・退職所得=退職金

・山林所得=山林を伐採したり立木のまま譲渡したときの収入

・譲渡所得=資産を譲渡して獲得した収入

・一時所得=賞金、競馬などの払戻金、保険等の一時金、満期返戻金、解約金など

・雑所得=年金、原稿料など

副業をした場合はその業種によって所得が分かれてきます。

たとえば不動産投資をした場合は不動産所得、株式投資をした場合は配当所得、 転売やアフィリエイトの場合は事業規模によって事業所得や雑所得に分類 されます。

確定申告が必要な4つのケース

以下4つのケースに該当する場合確定申告が必要になります。

例えば副業でネットビジネス講師をして25万円の売上が上がったとします。

しかし講師をするにあたり、交通費で1万円掛かったとしたら所得は「売上25万-必要経費1万=24万」となり、確定申告が必要になります。

ちなみに交通費で5万円掛かったとしたら所得は「売上25万円-必要経費5万円=20万円」ですが、 20万丁度の場合は20万円を超過していないためギリギリ確定申告は不要になります。

この場合は20万円未満であっても確定申告が必要です。

(1)副業の所得合計が20万円を超えている人

所得は売上そのものでなく「売上から必要経費を差し引いた金額」のことです。例えば副業でネットビジネス講師をして25万円の売上が上がったとします。

しかし講師をするにあたり、交通費で1万円掛かったとしたら所得は「売上25万-必要経費1万=24万」となり、確定申告が必要になります。

ちなみに交通費で5万円掛かったとしたら所得は「売上25万円-必要経費5万円=20万円」ですが、 20万丁度の場合は20万円を超過していないためギリギリ確定申告は不要になります。

(2)2箇所以上から給与所得がある人

会社を2社以上経営したいたり、2社以上の会社に勤務していて、それぞれから給与をもらっている人、会社勤務のほかに継続的にバイトをして収入を貰っている人などが該当します。この場合は20万円未満であっても確定申告が必要です。

(3)給料の年間収入が2,000万円を超えている人

この場合は必ず確定申告が必要です。(4)同族会社の役員など

同族会社の役員などで会社から貸付金の利子や賃借料等を受け取っている人が 該当します。副業の所得が20万円以下であっても確定申告すべきか?

副業の所得が20万円以下であれば確定申告は不要となります。

しかし 所得税を先払いした場合は確定申告をすると税金が還付されることがあります。

例えば副業で原稿料を50万円獲得したとします。

この場合、源泉所得税として10%かかるため5万差し引かれて差額の45万円支払われることになります。

ただ交通費などの必要経費が20万円かかったとすると、所得は50万円-20万円=30万円になります。

この場合は源泉所得税は3万です。

つまり源泉所得税は3万で済むべきところ5万も払ったため確定申告をすれば2万が 返ってくることになります。

このように確定申告をした方が有利になることがある事も覚えておきましょう。

しかし 所得税を先払いした場合は確定申告をすると税金が還付されることがあります。

例えば副業で原稿料を50万円獲得したとします。

この場合、源泉所得税として10%かかるため5万差し引かれて差額の45万円支払われることになります。

ただ交通費などの必要経費が20万円かかったとすると、所得は50万円-20万円=30万円になります。

この場合は源泉所得税は3万です。

つまり源泉所得税は3万で済むべきところ5万も払ったため確定申告をすれば2万が 返ってくることになります。

このように確定申告をした方が有利になることがある事も覚えておきましょう。

確定申告時に必要な書類3種類

(1)確定申告書

税務署や役所に行って書類を受け取ることもできますし国税庁のHPからダウンロードすることも可能です。(2)源泉徴収票

会社に勤務している場合は年末調整が終了すると源泉徴収票を会社から受け取ることができます。(3)収入の受け取り証書

会社以外の収入を受け取った場合の証明書となるものです。例えば副業で原稿を書いた場合は、出版社から支払調書を受け取ることができます。

副業が赤字だった場合の税金の扱い

副業が赤字だった場合、

受け取る所得を雑所得とするか事業所得とするかによって税金面に相違が生じます。

例えば、 会社からの給与所得が700万円、副業で30万円の赤字(売上が100万円、必要経費が130万円)とします。

これを雑所得とするか事業所得にするかで比較してみます。

しかし雑所得の場合は赤字分は考慮されずゼロと扱われます。

したがって合計所得は700万+(0)=700万となるはずです。

以上のように、事業所得の場合は670万に対して税金がかかるので、雑所得700万の場合より税金が安くで済みます。

すなわち差額30万が戻ってくることになります

例えば、 会社からの給与所得が700万円、副業で30万円の赤字(売上が100万円、必要経費が130万円)とします。

これを雑所得とするか事業所得にするかで比較してみます。

事業所得として扱った場合

確定申告時は給与所得と副業の所得を合計して所得を計算すると700万+(△30万)=670万となります。雑所得として扱った場合

確定申告時は給与所得と副業の所得を合計して所得を計算すると、本来は700万+(△30万)=670万となるはずです。しかし雑所得の場合は赤字分は考慮されずゼロと扱われます。

したがって合計所得は700万+(0)=700万となるはずです。

以上のように、事業所得の場合は670万に対して税金がかかるので、雑所得700万の場合より税金が安くで済みます。

すなわち差額30万が戻ってくることになります

税金負担を減らす方法

個人事業の開廃業等届出書を税務署に提出して青色申告をすると

この場合は青色申告特別控除が受けられ最大65万円の控除が受けられます。

例えば副業で65万円の所得があった場合、そこから65万まで差し引いた金額を所得とすることができます。

つまり副業の所得65万-青色申告特別控除65万円=0円となります。

結果として所得はゼロになるので税金は一切かからなくなります。

例えば副業で65万円の所得があった場合、そこから65万まで差し引いた金額を所得とすることができます。

つまり副業の所得65万-青色申告特別控除65万円=0円となります。

結果として所得はゼロになるので税金は一切かからなくなります。

副業が会社にバレない方法

会社員の場合は給料から天引きする形で会社が税金を支払ってくれます。

この納税方法を特別徴収と呼びます。

会社の給与所得が特別徴収方式を採用している場合、副業による所得も特別徴収で徴収されてしまい、地方自治体から特別徴収額の通知書が会社に送られる仕組みになっています。

ですので、これをきっかけに副業がバレることがあります。

しかしご安心ください。

この通知書が会社に送られないようにする方法があります。

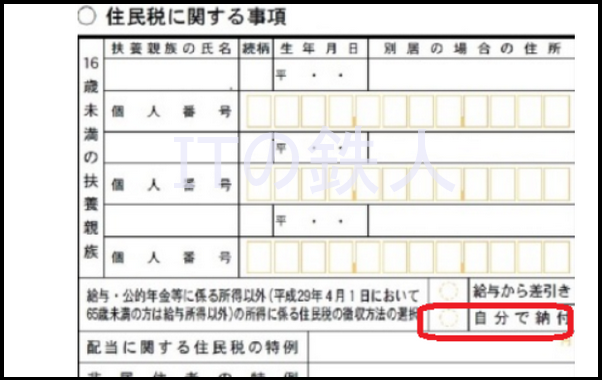

確定申告書の第二表に「住民税に関する事項、住民税・事業税に関する事項」の記入欄があるのですが、ここで「自分で納付」欄を丸で囲めば 通知書が会社に送られないのでバレることはなくなります。

すなわち副業に関する所得に関しては、会社が住民税を払う方式ではなく、自分で払う方式に 変更すれば済みます。

■併せて読みたい記事

この納税方法を特別徴収と呼びます。

会社の給与所得が特別徴収方式を採用している場合、副業による所得も特別徴収で徴収されてしまい、地方自治体から特別徴収額の通知書が会社に送られる仕組みになっています。

ですので、これをきっかけに副業がバレることがあります。

しかしご安心ください。

この通知書が会社に送られないようにする方法があります。

確定申告書の第二表に「住民税に関する事項、住民税・事業税に関する事項」の記入欄があるのですが、ここで「自分で納付」欄を丸で囲めば 通知書が会社に送られないのでバレることはなくなります。

すなわち副業に関する所得に関しては、会社が住民税を払う方式ではなく、自分で払う方式に 変更すれば済みます。

■併せて読みたい記事

コンテンツ一覧